فردای اقتصاد: نوسان شدید عرضه و تقاضا در زمان شیوع ویروس کرونا و پس از آن که با اتفاقات بسیاری همراه بود، قیمت کامودیتیها را با تغییرات قابل توجهی مواجه کرد و در این میان محصولات فولادی به دلیل شرایط خاصی که در وضعیت سیاسی و اقتصادی دنیا به وقوع پیوست، فراز و نشیب بسیاری را تجربه کردند؛ بهطوریکه با بهبود چرخههای اقتصادی سقفهای قیمتی جدیدی را به ثبت رسانده و اکنون در شرایطی نه چندان مشابه قبل قرار دارند.

بررسی صنعت فولاد و محصولات فولادی نیازمند بررسی جبهههای متفاوتی است. از سمتی نیاز است که بازیگران اصلی این بازار همچون چین، روسیه، اتحادیه اروپا و... را مورد بررسی قرار داد و از سمت دیگر نیز تحلیل کاملی از وضعیت اقتصاد کلان جهانی و رصد شرایط تورم، رکود و... مورد نیاز است. طی دو سال گذشته این دو جبهه هر کدام در بازههای مختلف باعث افزایش یا کاهش قیمت فولاد شدهاند، اما اکنون به نظر میرسد که چشماندازها به سمت روزهای سخت فولاد تمایل دارد.

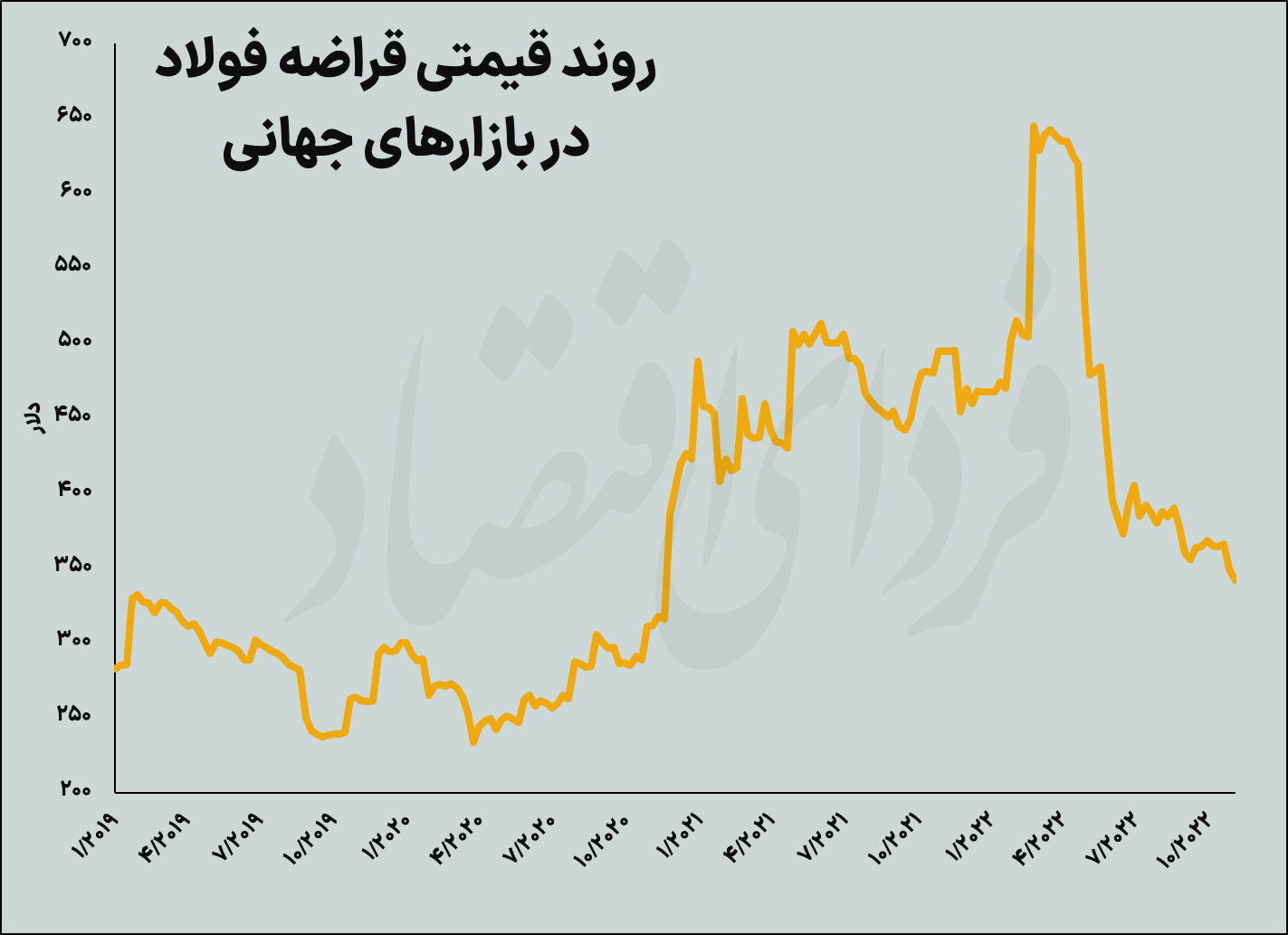

روزهای تلخ و شیرین فولادیها

ظهور ویروس کرونا در کشور چین به عنوان اصلیترین مصرفکننده کامودیتی در دنیا، از همان ابتدا ضربه سنگینی را به تقاضای فولاد وارد کرد و پس از پاندمی این بیماری در اقتصادهای بزرگ دنیا، به یک باره شاهد رکودی سنگین در اقتصاد جهانی بودیم که با کاهش شدید تقاضا روبهرو شد و قیمت کامودیتیها و فولاد را به میزان قابل توجهی کاهش داد. برای مثال ضایعات فولادی در حالیکه تا قبل از شیوع کرونا توانسته بودند سقف قیمتی ۳۷۲دلاری را در سال ۲۰۱۸ به ثبت برسانند، طی کمتر از دو سال در اوج «کووید-۱۹»، به حوالی ۲۳۵دلار سقوط کردند. میلگرد فولادی نیز مسیر مشابهی را طی کرد و در همان مدت از سقف ۵۸۶دلاری به کمتر از ۴۰۰دلار رسید.

این اتفاق اما برای فولاد پایان تلخ یک داستان نبود و روزهای بسیار شیرینی را در انتظار داشت. حمایتهای مالی دولتها در کشورهای توسعهیافته و پولپاشیهایی که اغلب بدون کنترل صورت گرفت، در کنار واکسیناسیون جهانی و کاهش بیماری کرونا، چرخهای اقتصاد را دوباره به حرکت درآورد و تقاضا این بار با قدرت بیشتری نسبت به قبل خودنمایی کرد. این افزایش تقاضا در حالی رخ داد که اینبار به دلیل پولپاشیهای صورت گرفته، تورم نیز به مرور در حال خودنمایی بود و بر روند قیمتها تاثیر میگذاشت. همزمانی این عوامل باعث شد که قیمت کامودیتیها سقفهای جدیدی را به ثبت برساند و محصولات فولادی نیز با عبور از سقفهای چندساله خود، رکوردهای جدیدی را به ثبت برسانند. این روند صعودی چندین ماه با قدرت به مسیر خود ادامه داد و به جز نوسانات اندک، کاهش قیمت محسوسی رخ نمیداد و هنوز به انتهای جشن فولادیها نرسیده بودیم.

در فوریه ۲۰۲۰ و در زمانیکه کامودیتیها در اوجهای قیمتی خود به سر میبردند، جنگ اوکراین محرک جدیدی برای صعود دوباره قیمتها شد و از آنجا که مسکو به عنوان یکی از اصلیترین تولیدکنندگان کالاهای اساسی، همچنین محصولات فولادی شناخته میشود، کاهش تقاضای مهمی در بازارهای جهانی رخ داد که با تحریمهای اروپا علیه روسیه قوت گرفت. همین اتفاق باعث شد که قیمت قراضه فولادی طی تنها یک ماه از زیر ۵۰۰دلار به بالای ۶۴۰دلار برسد و میلگرد نیز سقف جدیدی را در ۹۳۵دلار به ثبت برساند که برای هر دو محصول به ترتیب ۱۷۰ و ۱۴۰درصد بالاتر از کفهای سال ۲۰۲۰ بود.

عملکرد پوتین بعد از جنگ

شروع جنگ اوکراین و تحریم اروپا علیه مسکو باعث شد که قیمت محصولات فولادی به دلیل کاهش عرضه با افزایش قابل توجهی همراه شود، اما پوتین در برابر این موضوع منفعلانه عمل نکرد. روسیه برای جبران بازارهای از دست رفته خود پس از شروع جنگ، اقدام به فروش محصولات خود با قیمتهای پایینتر از قیمتهای روز بازارهای جهانی کرد و به نوعی سیاست دامپینگ را در پیش گرفت. این موضوع که از دو جهت افزایش عرضه و کاهش مستقیم قیمت فروشنده، بر قیمت محصولات فولادی در بازارهای جهانی فشار وارد کرده بود، در مدت نه چندان کوتاهی قیمت این محصولات را از سقفهای خود با کاهش بین ۳۰ تا ۴۰درصدی مواجه کرد؛ بهطوریکه قیمت ضایعات و میلگرد فولادی به ترتیب اکنون به حوالی ۳۴۰ و ۶۲۵دلار رسیده است.

از آنجاییکه کشور روسیه از منابع عظیم گازی برخوردار بوده و تولید فولاد توسط سوخت گازی، هزینه کمتری را برای تولید کننده بر جا میگذارد، میتوان گفت که مسکو به راحتی میتواند با توجه به مزیت رقابتی خود تا مدتها قیمتهای کنونی را حفظ کند و به فروش محصولات خود بپردازد. ضمن آنکه در صورتی که شاهد پایان این جنگ در کوتاهمدت نباشیم، نمیتوان انتظار تغییر و تحول خاصی را برای فولاد از این منظر داشت.

چین و تقاضایی که گم شد

اقتصاد چین به عنوان مهمترین متقاضی کامودیتی در دنیا، مدتی است که حال و روز خوشی ندارد. رکود سنگینی که در بخش مسکن این کشور ایجاد شد، بحرانهای زیادی را ایجاد کرد و تقاضای مواد اولیه برای ساختوساز را به میزان قابل توجهی کاهش داد. در کنار این موضوع شروع سختگیرانه سیاست کووید-صفر و پافشاری بسیار زیادی که سیاستمداران چینی بر آن دارند، اقتصاد این کشور را بر یک مدار نزولی سوار کرده و آمارها نیز از کاهش ماهانه و فصلی وضعیت تولید و رشد اقتصادی آن خبر میدهند. از همین رو، به نظر میرسد که اصلیترین بازیگر محصولات فلزی در سمت تقاضا، اکنون تمایل چندانی برای مصرف ندارد و مشخص نیست این وضعیت تا کی ادامهدار خواهد بود.

با توجه به نقش مهم اقتصاد چین میدانیم که این کشور مهمترین بازار مصرف محصولات زنجیره آهن و فولاد بوده و عملا یکی از ارکان تعیین قیمتها هم در بازار خارج و هم داخل به حساب میآید و اکثر صادرات تولیدکنندگان داخلی هم به همین مقصد صورت میگیرد. محرک اصلی مصرف فولاد در کشور چین، صنعت ساختمان است که بیش از ۳۰درصد اقتصاد این کشور را در بر میگیرد. رئیسجمهور فعلی چین اعتقادی جدی به این امر ندارد و عملا مسکن را به عنوان محل سکونت میشناسد، نه به عنوان موتور محرک اقتصادی؛ بنابراین تا زمانیکه این اعتقاد وجود داشته باشد و سیاستهای مشوق بخش مسکن اجرا نشود، نباید امید چندانی به رونق بازار فولاد و سنگآهن داشت.

با توجه به آمارها نیز به نظر میرسد بخش زیرساخت چین حداقل تا ۶ماه آینده کشش لازم برای رشد مصرف فولاد را نداشته باشد. آمارها میگویند که ساختوساز املاک به عنوان محرک اصلی مصرف در زنجیره فولاد و سنگآهن هنوز تا بهبودی فاصله زیادی دارد. مشکل اصلی در نتیجه رکود تقاضای فولاد چین است و در کنار این موضوع کاهش درآمد خانوارها و کاهش مصرف، کندی رشد اقتصادی و ظهور مکرر کرونا میتواند رشد تولید فولاد را محدود کند. طی چند روز اخیر اما خبرهایی مبنی بر احتمال کاهش محدودیتهای سیاست کووید-صفر به گوش میرسد که در صورت تحقق میتواند بخشی از تقاضای از بین رفته را بازگرداند.